原创 | 游戏收入429亿,股价回涨48%,腾讯:版号问

作者:手游那点事 时间:2022-11-17 14:28:37

文 | 二师兄下载 | Corgi

“双十一”是个被赋予了多重含义的日子,在更多广为人知的意义外,它还是腾讯成立的时间点。

但在今年,庆贺的氛围似乎不太浓烈。

毕竟红利期已经过去,饶是腾讯也不得不承压前行,“降本增效”正在成为腾讯的新关键词。

先是秋招HC缩减,再是项目组裁员,都是对成本开支的压缩处理。司庆当天,腾讯总裁刘炽平更是强调了“Zero Base”理念,呼吁大家思考:“无论是预算还是HC,如果从零开始,该如何布局?”

但是在游戏领域,却有一些增效的意思。拳头产品《王者荣耀》开启了七周年版本,并带来了3款IP衍生新游。全球发行的《幻塔》与《GODDESS OF VICTORY:NIKKE》也频繁出现在多地的畅销榜高位,与育碧联合开发的《刺客信条》手游也在路上。

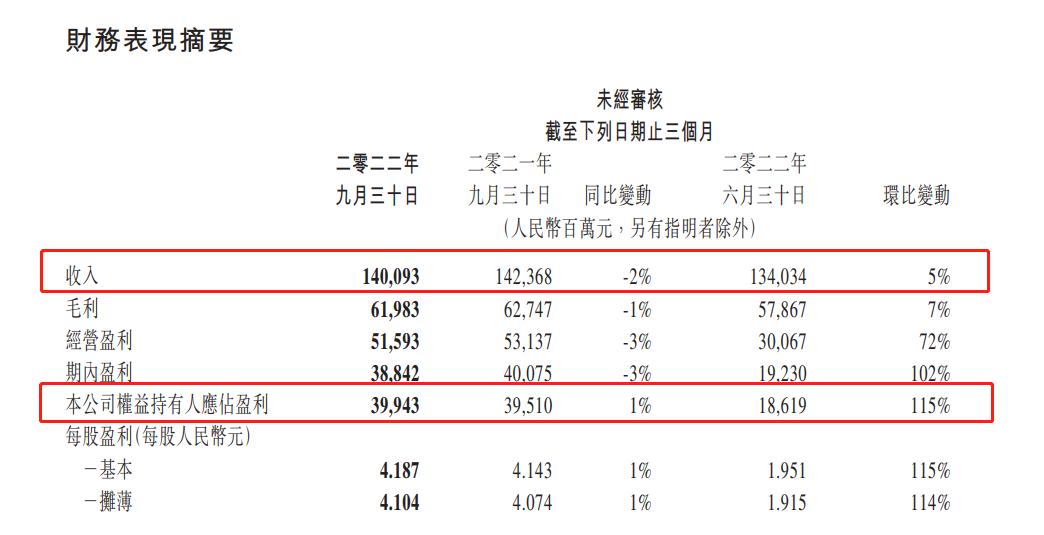

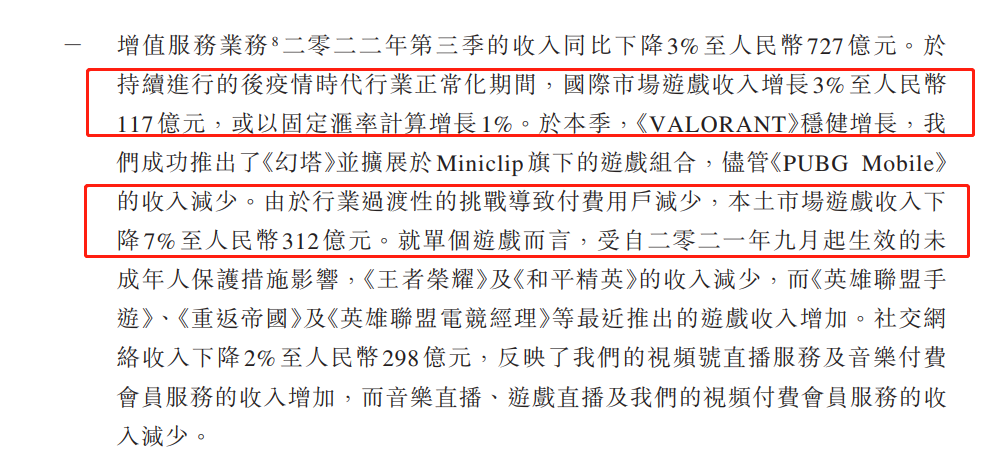

今天(11月16日),腾讯发布了第三季度财报,数据显示营收1400.93亿,同比下降2%,略低于彭博一致预期。归母净利润为399.43亿,同比增长1%。本土游戏业务营收312亿,同比下降7%,国际市场游戏收入117亿,同比增长3%。

(财报数据未经审核)

(财报数据未经审核)

今天腾讯收盘价报294.4港元每股,距离10月出现的年内最低点已回涨48%。值得一提的是,在刚刚结束的财报电话会议上,腾讯高管表示版号问题总会解决,不久将来就会有版号发放。某种程度上,腾讯也会为此做好准备,在版号发放后拿出更多已经准备好的游戏。同时,游戏行业的逆风因素也一定会得到缓解。

能够看到,在新增长点难寻的当下,压缩成本为腾讯争取到了一些利润空间,而这家风向标式的大厂,也正在储蓄能量,等待拐点的到来。

一、游戏业务营收429亿,优势仍然明显

从这次披露的数据看,腾讯游戏业务营收的增长不算明显。本土游戏营收312亿,海外营收117亿,前者同比下降7%,后者同比增长1%。

这份增长算不上亮眼,国内市场营收的减少似乎意味着腾讯的本土优势未必能够发挥作用,海外市场的小幅提升,也似乎暗示着腾讯在海外的优势并不明显。

但事实并非如此,我仍相信随游戏行业拐点的到来,腾讯将继续发挥头部优势,而之所以能够得出这样的结论,分别源自市场及腾讯自身两个方面。

先从市场层面看。

宅经济的到来为游戏厂商带来了契机,但从某种程度看,也透支了游戏玩家的消费意愿与热情。当然,这份透支并不只针对腾讯,针对的是整个游戏行业。

据中国游戏产业研究院与伽马数据联合发布的《第三季度中国游戏产业报告》显示,国内手游市场Q3实际销售收入为416.347亿元,环比下降约25%,为5季度最低。再加上版号、宏观经济等多方因素的影响,腾讯的游戏业务受到波及也是合理。

但他们的头部位置并未受到动摇。据统计,Q3季度中,流水TOP10的手游里腾讯占到了6个席位,仍拥有明显优势。

另外,腾讯在财报中也提到,《重返帝国》《英雄联盟电竞经理》和《英雄联盟手游》等产品表现出色。加上不久前公布的《王者荣耀世界》《代号:破晓》与《王者万象棋》均有不错口碑,可见他们的储备情况。

(重返帝国畅销排名回升)

(重返帝国畅销排名回升)

此外,也能够发现腾讯正在积极拓展海外市场,尝试找到新增长点。

8月,由腾讯和完美世界联合推出的开放世界大型多人在线角色扮演游戏《幻塔》正式上线海外市场。据Sensor Tower统计,该游首月营收突破4400万美元,折人民币约3.12亿,其中日本市场贡献了超4成流水,美国用户的贡献占比约14%。

首月高额流水以外,该游稳定性也不错,是本季度内全球日活用户排名第二的大型多人在线角色扮演游戏。

随后,《Arena of Valor》在电竞赛事的热度带动下,流水表现也有所增长,虽距离头部仍有距离,但不可否认在电竞赛事组织与长线运营方面腾讯具有丰厚的经验。

因大规模的版本内容更新,由Supercell推出的《部落冲突》流水有所提升,时至今日该游仍为全球范围内流水第一的策略类手游。

不久前,腾讯还在全球发行了二次元手游《GODDESS OF VICTORY: NIKKE》,游戏上线后进入12个地区iOS畅销TOP10以内,流水表现在全球全品类手游中流水排名第一,只是受限于产品上线时间,这份成绩未能体现在Q3财报中。

(一个月内预约人数就达300万)

(一个月内预约人数就达300万)

手游以外,腾讯在其他平台的游戏也有所布局。《VALORANT》冠军赛播出期间,不仅是战术射击品类观看时长最高的赛事,还成功辐射大批观众转化为玩家,促使游戏流水在Q3季度创下新高。

当然,腾讯也正通过投资与招揽人才,补足他们在全平台及3A游戏制作方面的短板。其中在德国科隆国际游戏展上,由腾讯旗下Funcom与Outsider工作室打造的《重金属:地狱歌手》摘得“最佳动作游戏”与“最期待PC游戏”双重大奖;由腾讯旗下Fatshark工作室研发的《战锤40k:暗潮》获得“最佳多人游戏”。

所以能够看到,对内,腾讯拥有号召力极强的Ip游戏做储备;对外,他们则通过发行与投资工作室丰富产品布局,填补自研团队需要积累的空缺,以构建相对丰厚的产品矩阵,为未来的机会做准备。

二、降本增效仍是进行时,控制人力成本是下个阶段的目标

至少在游戏业务这个范畴内,腾讯已经进行了相对完善的布局,国内市场有经典IP做支撑,还有头部产品表现稳定,海外则在移动端外,针对PC及主机平台下功夫,更多聚焦于“开源”。

而在“节流”这件事上,腾讯也并未放慢脚步。

财报显示,Q3季度中,腾讯用于销售及市场推广的开支仅71.24亿,对比去年同期104.35亿的下降十分明显,而对比上一季度79.32亿的开支环比下降10%,也算有成效。

推广及广告费在Q3用去的金额为45.96亿。对比去年同期80.24亿开支几乎腰斩,可见降本力度之大。雇员福利开支略有提升,Q3支出费用273.9亿,对比去年259.63亿增长并不迅速,可见对于人力成本的控制还算得当。

具体到雇员总数方面,截至Q3末,腾讯共有雇员十万八千名(108836人),对比去年同期十万七千名(107348人)的数量算有增长,显然人力成本并非腾讯降本的关键,销售成本才是他们关注的部分。

其实早在Q2季度财报发布后的业绩电话会议中,公司高管就已经进行了表态,强调成本控制将继续在Q3财报中有所体现,营销费用仍会是首要降低的目标,当这部分的成本控制见到成效后,将会对人员编制及薪酬做出调整。

仅从现阶段的财报情况看,显然对这部分的调整还没有提上日程,或许在后续的财报中会有所体现。

营销成本与人力成本进行控制外,能够看到对研发的投入也略有调整。与以往大手笔投资,大胆尝试立项,在非擅长品类中找到爆款的作风不同,腾讯显然对前期的研发投入谨慎了起来。

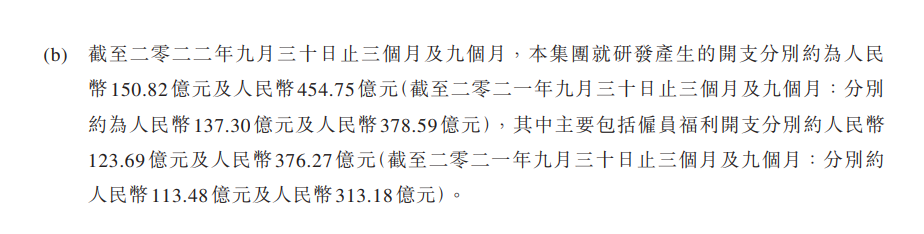

财报数据显示,Q3腾讯用于研发的金额为150.82亿,截至到9月末投入研发金额为454.75亿,去年同期的数据则分别为137.30亿和378.59亿。年内对比或许没有那么明显,但只看季度还是有成效的。

以目前的状态而言,腾讯对游戏业务的布局始终保持在加速状态,他们在这个领域的优势是需要稳住的。而在成本的控制层面,显然销售与推广成本是他们现阶段的主要目标。

三、腾讯仍在等待拐点出现

从数据层面看,腾讯Q3季度的表现或许还没到让大家惊艳的地步,但大环境如此,降本增效可能是腾讯最合适的选择。且公司的发展仅看短期内的季度表现显然是不够全面的,至少从目前的情况看,腾讯未来的表现是值得期待的。

先说国际层面的大环境,不久前欧盟通过了一则“游戏决议”,旨在强调游戏娱乐以外更丰富的价值,而加拿大、澳大利亚等国也针对当代游戏研发的情况出台了相关的政策法规。

而国内同样没有忽视游戏行业的正面效应,早在7月21日,由中科院印发的《游戏技术——数实融合进程中的技术新集群》报告中就曾称,2020年游戏技术对我国芯片产业的进步贡献率大约为14.9%;对于高速通信5G网络和VR/AR技术的科技贡献率达46.3%和71.6%。

今天(11月16日),人民财评也发布了一则名为《深度挖掘电子游戏产业价值机不可失》的评论文章,强调在游戏娱乐大众的作用外,同样对国家的产业布局、科技创新甚至是文化传播具有意义。当然,这建立在科学监管的基础上。

而上述法规与报告,分别从经济发展、科学技术甚至是文化传播等领域强调了游戏的正面价值,海外的决议离我们有些遥远,但国内媒体的表态更能反映好转的信号。

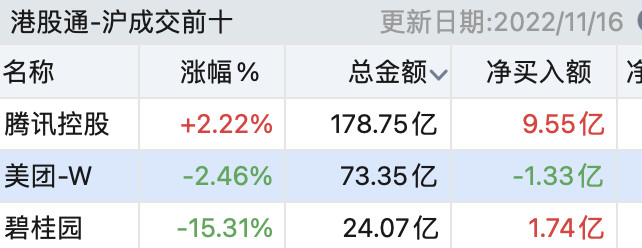

随评论文章的发布,港股游戏股尾盘均呈拉升状态,腾讯涨近2%。而市场大盘的回暖带动资本及券商对腾讯的看好,截至收盘,腾讯净买入额高达9.55亿,高居成交榜首。

作为腾讯总裁的刘炽平,也在不久前宣布辞任美团董事,与之相对的,腾讯也首次尝试以自持美团股份用作分红奖励,算是给Q3财报及利好市场消息带来的乐观情绪再加了一层砝码,也是对二级市场的回应。

当然,从腾讯近期在手游业务,及拓展常规领域商业变现的布局看,他们也确实有让人信服的能力。

结语

多重信号的释放似乎暗示了游戏行业的拐点即将出现。

而在拐点来临前,腾讯显然已经做了一些准备。比如当国内市场难以开拓后,就转而选择全球项目。当手游的增长逐渐到顶后,又通过成立工作室招揽人才甚至投资的方法丰富PC及主机的产品储备。

就连人们曾担心的未成年游戏问题,似乎也得到了较好的化解。据悉,9月间腾讯旗下游戏产品的成年用户数量及游戏时长均有提升,而未成年人的游戏时长则大幅下降,仅占其本土市场游戏时长的0.7%,可见他们已然有了应对方法。

现在腾讯能做的,或许就是控制成本,同时加紧重点业务布局,以便在机会再次出现的时候,发挥优势,继续向前。

元气骑士无邪原创最新版

元气骑士无邪原创最新版 无邪原创战魂铭人

无邪原创战魂铭人 元气骑士破解版最新版3.2.3无邪原创

元气骑士破解版最新版3.2.3无邪原创 密室逃脱游戏:鬼屋全章节解锁版

密室逃脱游戏:鬼屋全章节解锁版 密室逃脱游戏:鬼屋

密室逃脱游戏:鬼屋 樱花迷你秀游戏盒

樱花迷你秀游戏盒 部落冲突腾讯版

部落冲突腾讯版 腾讯王牌战士

腾讯王牌战士 梦想城镇腾讯版

梦想城镇腾讯版 加油站汽车驾驶 手机版

加油站汽车驾驶 手机版 僵尸之塔

僵尸之塔 和妈妈去露营2 安卓汉化版

和妈妈去露营2 安卓汉化版 与快递过来的女孩子一起生活 完整版

与快递过来的女孩子一起生活 完整版 勇士城堡

勇士城堡 乱斗花园免广告版

乱斗花园免广告版 美丽花园世界

美丽花园世界 莉比小公主独角兽餐厅免广告版

莉比小公主独角兽餐厅免广告版